■Fin Tech conference 2016

2016年9月28日、「楽天Fin Tech conference 2016」がホテルニューオータニ東京で、開催されました。最近、AI、ディープラーニング、ロボテック、ビッグデータなどという言葉をよく聞きます。これらのICT主導によって社会インフラの高度化が急速に進み、どうやら今、第4次産業革命とまでいわれているようです。はたして、今後、どのような社会、経済状況になっていくのでしょうか。私は興味津々、このカンファレンスに参加することにしました。

こちら →http://corp.rakuten.co.jp/event/rfc2016/

当日、ちょっと寝坊してしまったので、プログラム最初のセッションには間に合いませんでした。仕方なく、基調講演はネット中継で見ましたが、全体を俯瞰する内容でわかりやすく、高度なICTを社会インフラに取り込む必要があることを、なんとなく理解できたような気がしました。そこで、今回はこの基調講演を中心にご紹介していくことにしましょう。

ただ、私は経済にあまり詳しくありません。ひょっとしたら、話の流れがとても論理的だったので、理屈の上でわかったような気になっているだけかもしれません。ですから、ご紹介する際、わからないところは随時、調べながら、進めていくことにします。

基調講演をされたのは、コロンビア大学教授・政策研究大学院特別教授の伊藤隆敏氏で、講演のタイトルは「Fin Techが切り開く日本経済」です。

■Fin Techが切り開く日本経済

伊藤氏は冒頭、日本経済が抱える大きな課題として、①労働年齢人口の減少、②労働生産性の低さ、この2点を挙げられました。超高齢社会を迎えた日本で労働人口が減少し、経済が失速していくだろうということは、これまでいろんなところで見聞きしていましたので、課題として伊藤氏がご指摘されたことに納得しました。

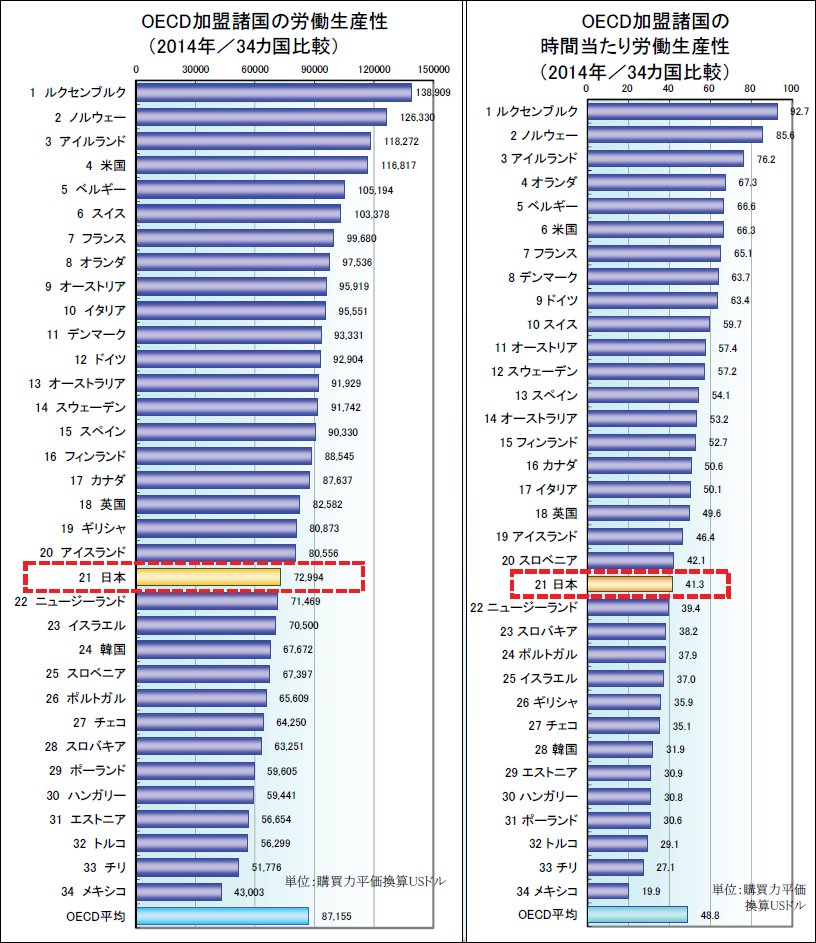

ところが、労働生産性が低いというご指摘に私はやや違和感をおぼえました。これだけ経済力のある日本が農業以外の領域で、労働生産性が低いとは思ってもみなかったのです。そこで、調べてみると、たしかに日本の労働生産性は低く、OECD加盟34カ国のうち21位で、先進諸国の中では最も低いという結果でした。

こちら →

(http://www.jpc-net.jp/annual_trend/images/intl_comparison_graph.gifより。図をクリックすると拡大します)

でも、この図をよく見ると、経済破綻しているはずのギリシャが日本よりも上位にあります。いったい、どういうことなのか、腑に落ちません。これが事実だとすると、労働生産性と経済破綻とはなんら関係なさそうに思えます。そこで、労働生産性とは何かを調べてみました。

労働生産性とは、投入した労働量に対してどのぐらいの生産量が得られたかを表す指標で、GDP(国内総生産)÷就業者数(または就業者数×労働時間)という数式ではじきだされることがわかりました。労働生産性は二つの変数で機械的に処理し、算出しますから、ギリシャのように、GDPが低くても就業者数が少なければ、労働生産性の値は高くなります。その結果、ギリシャが日本よりも上位ランクになってしまったのでしょう。

とはいえ、日本の労働生産性が低いことに変わりはありません。少子高齢化に伴い、今後さらに労働人口が減っていくことを思えば、GDPが大きく減少することは避けられないことがわかります。このような状況を踏まえ、伊藤氏は、労働生産性の低いことを日本経済の課題とし、なによりもまず生産性を高めることの必要性を説かれたのでしょう。先ほどの数式に照らし合わせれば、労働生産性を上げれば、ヒトの労働力(あるいは労働時間)の減少を補うことができます。つまり、マクロ経済的には労働人口の減少という日本社会の抱えた弱点を補うことができるのです。

■FinTechの活用

伊藤氏は日本経済の課題を二つ挙げたうえで、FinTechの活用によって、これらの課題を解決できると指摘されました。このFinTechという語も最近、よく使われる言葉です。なんとなくわかりますが、Wikipediaで確認してみました。Fin Techとは金融(Finance)と技術(Technology)を合成させた造語で、金融におけるICT(Information Communication Technology)の活用を意味するようです。

さて、伊藤氏はこのFin Techの活用によって、日本の金融業に見られる生産性の低さは解消されると指摘されました。ところが、私にはFin Techが具体的にどのようなサービスを指すのかよくわかりませんでした。ただ、プログラムを見ると、「ロボアドバイザリー」「ブロックチェーン」「ビットコイン」など聞きなれない言葉が並んでいます。おそらく、これらがFin Techを活用したサービス例なのでしょう。

私は午前のセッションをネット中継で視聴し、会場にはお昼ごろ出向き、13:00-13:30に開催されたセッション「データレンディングー資金調達に革命が起きる?」に参加しました。タイトルの「(ビッグ)データレンディング」もまたFin Techを活用したサービスの一つのようです。

■データレンディング

このセッションの登壇者は海外から4人、日本から1人という構成で、スピーチはすべて英語でした。もちろん、希望すれば、同時通訳のレシーバを借りることができます。これもまた近未来の様相を示すものといえるでしょう。それなりに興味深く思いましたが、このセッションで印象的だったのは、ビッグデータを活用すれば、きめ細かな利用者サービスができるということでした。

ICTが高度化すると、利用者の日常の利用行動がデータとして積み上げられ、それがビッグデータに基づいて分析されるようになります。たとえば、クレジット会社がカードを発行する際、ビッグデータに基づき、会社独自の基準で与信審査をすれば、これまでなら審査に通らなかったようなヒトにも、カード発行ができるようになります。その仕組みを図示したものが下図です。

こちら →

(https://ginkou.jp/business/transaction-lending/より。図をクリックすると拡大します)

ここには、さまざまなFinTechサービスが活用されていることがわかります。

ビッグデータを参照すれば、利用者利用歴に応じたきめ細かな審査が可能になります。変数にウェイトをつけることによって、勤勉ではあっても収入が低いヒトにも安全を担保しながら、迅速にサービスを提供することができるようになるのです。これが金融機関にとっての与信審査の代替になるとすれば、まさに利用者の側に立って開発されたサービスといえるでしょう。しかも、金融機関にとって、コスト削減と利用者拡大を期待できるメリットもあります。これも、金融の生産性を上げるFinTechサービスの一例です。

■ネットバンキング

さて、伊藤氏がスピーチの中で取り上げられたFinTechサービスの例はこれよりもはるかにわかりやすく、馴染みのあるものでした。たとえば、アメリカではほとんどがネットバンキングになっており、銀行の支店はなくATMになっているそうですし、途上国でもスマホでバンキングするのが普通で、日本のような支店ネットワークは作らないといいます。いずれもICT主導のバンキングシステムが機能しており、その点で金融の生産性は高いと指摘されました。

たしかに、海外に行くと、ATMはどこでも見ますが、支店を見ることはほとんどありません。駅やデパート、スーパーなどヒトが集まる場所には必ずいくつものATMがあって、利用者にとってはとても便利です。今後、オリンピックに向けて海外からの観光客がさらに増えるとすれば、海外の諸都市にならって、ヒトの集まる場所には複数のATMを設置するようにするといいかもしれません。これは、利用者にとっても金融機関にとってもメリットのあるFinTechサービスで、金融の労働生産性を高めるものの一つといえるでしょう。

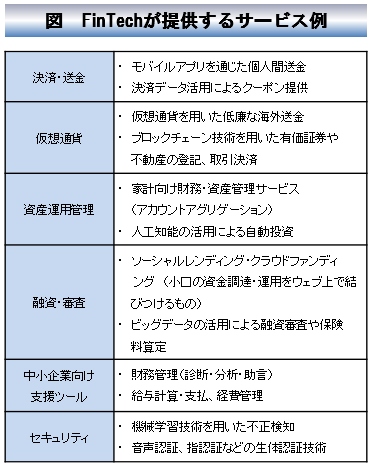

さて、上記以外にもFinTechをベースにさまざまなサービスが考えられます。これまでとは違い、FinTechを活用すれば、利用者側に立ったきめ細かなサービスが可能になりますから、認知されれば、普及も早いでしょう。NTTデータ経営研究所は下記のようにFinTechが提供するサービス例を挙げています。

こちら →

(https://www.keieiken.co.jp/pub/articles/2016/kinjor04/index.htmlより。図をクリックすると拡大します)

これは2015年のデータですが、今後、利用者のニーズに応じてさまざまなサービスが開発されていくことでしょう。そこに新たなビジネスチャンスが生まれるでしょうし、さまざまなアイデアの中からはやがて、超高齢社会の課題解決につながるようなサービスも生み出されるかもしれません。今後が期待されます。

■拡大が予測されるFinTech市場

さまざまなFinTechサービスの例を見てきました。もちろん、それらが日常のものになるには相当時間がかかるでしょう。容易に普及するわけではないこともわかります。Fin Techサービスを取り入れ、最大限の効果をあげていくには、金融機関の意識改革はもちろんのこと、利用者の意識改革、さらには、政府の意識改革が必要になるでしょう。

そこで、試みに、関連省庁である金融庁のHPを見てみました。すると、2015年12月14日にようやく、FinTechに対する取り組み指針が出されたようです。

こちら →http://www.fsa.go.jp/news/27/sonota/20151214-2/01.pdf

このような状況をみると、伊藤氏が日本の金融業の労働生産性は低く、FinTechの取り組みも立ち遅れていると指摘された理由がよくわかります。ちなみに、矢野経済研究所は2015年7月から2016年1月にかけて「国内FinTech市場に関する調査」を実施し、2016年3月10日に調査結果を報告しています。民間の研究所はしっかりとFinTech市場に目配りした動きを見せているのです。

たとえば、FinTechの市場規模については下図のように、見込み値と予測値の推移をグラフ化しています。

こちら →

(http://www.yano.co.jp/press/pdf/1505.pdfより。クリックすると図が拡大します)

興味深いことに、上のグラフを見ると、右肩上がりで市場規模が急速に拡大していくことが示されています。最近、滅多に見ることのないほどの大幅な伸びが予測されているのです。これを見ると、FinTech市場が期待できる成長分野だということがわかります。

まず、2015年の国内FinTechの市場規模を見ると、33億9400万円と見込まれています。矢野経済研究所はこれについて、クラウド型会計ソフトとソーシャルレンディングが市場をけん引したからだと分析しています。そして今後、2020年の東京オリンピック開催に向けて不動産市場が活性化すれば、ソーシャルレンディングにはさらに伸びることが期待できると予測しています。

このようなFinTech市場の発展の背後には、領域を超えたベンチャー企業同士の連携、ベンチャー企業への投資の拡大、行政施策の整備などが介在していることが示唆されています。つまり、社会的ニーズの高い事業の場合、ある程度普及すれば、その後は行政支援等も含めた好循環の環境が生み出され、飛躍的に広がっていきます。おそらくFinTech市場もそのような展開になると予測されたのでしょう。その結果、2020年には567億8700万円規模に拡大すると試算されています。場合によってはさらなる発展の可能性も考えられます。

■FinTechは超高齢社会の救世主になりうるか?

伊藤氏はスピーチの終りに近づくと、確認するかのように、日本経済の長所として、「高度な技術力」と「質の高いインフラ」を挙げる一方、短所として、「人口減少」による労働力人口の減少と国内市場の縮小、投資意欲の減退、「金融業の生産性の停滞」による稼ぐ力の脆さ、「財政破綻リスク」だと要約しました。

このような伊藤氏のスピーチを聞いていると、日本の取るべき道は、FinTechを迅速に取り込むしかないという気がしてきます。たしかに、そうすれば、労働生産性は上がりますから、超高齢社会でもGDPの減少を阻むことができるでしょう。さらに、FinTechを適切に活用すれば、金融、税制面での透明化が進み、より合理的で公正な金融取引、税の徴収が可能になるかもしれません。そうなれば、危惧される日本の財政破綻リスクも回避できるでしょう。

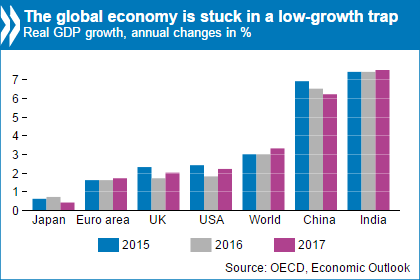

一方、伊藤氏は、世界経済も日本と同様、低成長、低金利が続くことによって、資産の運用難を引き起こし、停滞しているとしたうえで、今後、さまざまなイノベーションを生み出し、安全に稼ぐ力につなげていく必要があると指摘しました。

たしかに、OECD最新号のEconomic Outlookに掲載されたグラフを見ると、世界の中でもっとも深刻なのは日本です。日本の成長率は2016年が0.7%、2017年が0.4%、OECD加盟34か国全体は、2016年が1.8%、2017年が2.1%ですから、世界全体も低成長ですが、

日本がいかに低成長にあえいでいるかがわかります。

こちら →

(http://www.oecd.org/tokyo/newsroom/global-economyより。図をクリックすると拡大します)

このような現状を踏まえ、OECDのチーフエコノミスト、キャサリン・マン氏は「生産性と潜在的成長率を高めるために行動を起こさなければ、若い世代と高齢者双方の暮らしが悪くなる。世界経済がこの低成長の罠に陥った状態が長くなればなるほど、各国政府が基本的な公約を達成することは難しくなる。何の政策も講じなければ、すでに経済危機で不利益を被った現在の若者のキャリア見通しは悪化し、将来年金受給者となったときの所得がさらに低くなる」と述べています。

(http://www.oecd.org/tokyo/newsroom/global-economyより)

日本をはじめ低迷する経済にあえぐ国はやがて、FinTechを導入して既存事業の生産性をあげる一方、イノベーションによって新たな事業を開拓する必要に迫られるでしょう。

幸い、日本には長所として挙げられた高い技術力とインフラがあります。しかも、短所として挙げられた課題は、FinTech移行への動機づけとして活用することができます。つまり、労働人口が減少し、生産性が低いからこそ、FinTechの活用で生産性を高めて労働力不足を補う必要があるという意識を涵養する契機にできるのです。逆説的ですが、超高齢社会という弱点をこのようにして、プラスに転化できる可能性もあります。

究極の選択の結果、日本がFinTech活用を極め、そのノウハウを蓄積することができれば、ひょっとしたら、高齢化に伴う社会経済的課題は難なく解決できるようになっているかもしれません。とすれば、今度は日本が、そのノウハウを持って、低迷する世界経済を牽引できるようになることも期待できます。

興味半分でこのカンファレンスに参加してみたのですが、ICTに基づくさまざまなイノベーションの可能性が感じられました。そのせいか、ホテルニューオータニを出るころには少し、気持ちが軽やかになっていました。(2016/10/10 香取淳子)